Rapporteures : Mmes Soumya Bourouaha et Camille Galliard-Minier

Commission des affaires culturelles et de l’éducation Assemblée nationale

Chorégraphes Associé.e.s a répondu présent à l'invitation de Mmes Soumya Bourouaha, députée de Seine-Saint-Denis et Camille Galliard-Minier, députée de l’Isère, rapporteures, au nom de la commission des affaires sociales et commission des affaires culturelles et de l’éducation de l’Assemblée nationale, de la mission flash sur la mise en place d’une continuité de revenu pour les artistes-auteur·trices.

Vous avez été nombreux·ses à répondre à notre questionnaire concernant la Consultation FLASH Revenus des artistes auteur·trices.

Nous vous remercions très sincèrement pour votre contribution.

Recueillir ces témoignages nous a mis face à une réalité de notre secteur. Nous ne pouvons que vous encourager à nous rejoindre pour donner de la puissance à la voix des chorégraphes. Nous incarnons le seul syndicat du secteur chorégraphique et cette place nous positionne en relation directe avec les institutions en tant que corps intermédiaire.

Nous sommes ainsi un porte parole majeur de vos besoins et revendications. Rejoignez-nous !

Question 1 : De quels éléments d’information disposez-vous pour qualifier les revenus des artistes-auteurs?

Existe-t-il une forme de paupérisation de ceux-ci et quelles sont les aides publiques destinées aux artistes-auteurs du secteur du spectacle et quelle est votre position sur leurs conditions d’attribution et leur niveau?

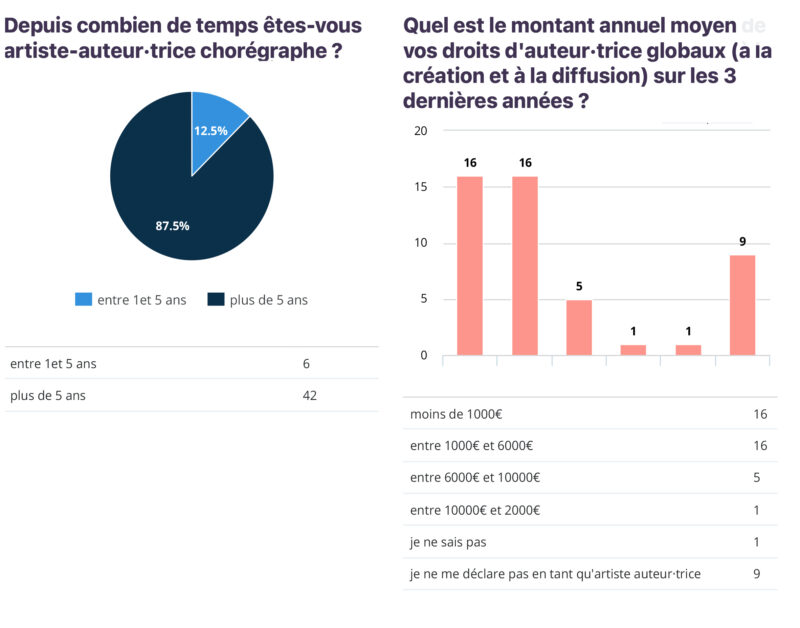

Suite à notre enquête flash auprès de 48 chorégraphes (adhérent·e·s ou proches du syndicat),

- 87,5% ont plus de 5 ans d’expérience.

- 19% ne se déclarent pas en tant qu’artistes-auteur·trice·s.

Quand il·elle·s se déclarent comme artistes-auteur·trice·s pour la CRÉATION et la DIFFUSION de leurs œuvres chorégraphiques, leurs revenus représentent pour

- 41% un montant inférieur à 1000€ annuels

- 82% un montant inférieur à 6000€.

De plus, en ce qui concerne les rémunérations de droits d’auteur pour la CRÉATION,

- 82% considèrent ces revenus trop faibles et/ou trop irréguliers (31% irréguliers et insuffisants, 25,5% très faibles, 25,5% zéro).

- 18% considèrent ces revenus comme suffisants (8% stables et suffisants, 10% irréguliers mais suffisants).

En ce qui concerne les rémunérations de droits d’auteur pour la DIFFUSION DES ŒUVRES,

- 69% considèrent ces revenus trop faibles et/ou trop irréguliers (33% irréguliers et insuffisants, 33% très faibles, 3% zéro).

- 31% considèrent ces revenus comme suffisants (8% stables et suffisants, 23% irréguliers mais suffisants).

Les chorégraphes considèrent les rémunérations par droits d’auteurs selon le contexte : création d’une œuvre ou diffusion. La collecte de revenus d’artiste-auteur·trice à la diffusion est plus répandue. Il serait intéressant de connaître la part de chorégraphes adhérant à une société de gestion de droits d’auteur type SACD, qui perçoit et répartit les droits d’auteur à la diffusion, et voir comment cela facilite la collecte des droits.

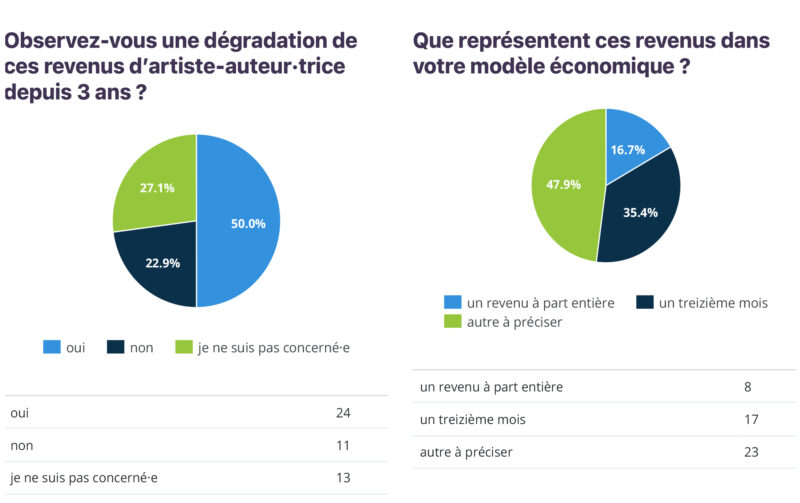

- 68% observent une dégradation de ces revenus d’artistes auteur·trices depuis 3 ans. Selon leurs réponses, cela est lié à la baisse de la diffusion des œuvres et à la baisse des coûts de cession des œuvres, entraînant de fait une baisse des revenus liés aux droits à la diffusion

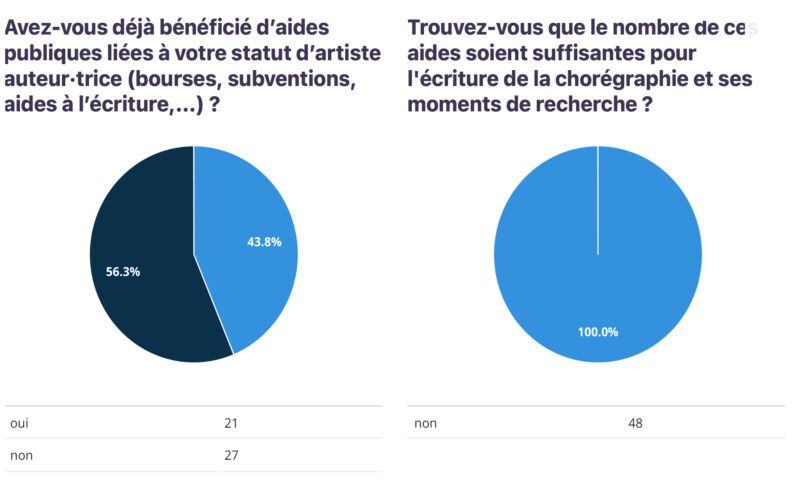

Concernant les aides attribuées, les aides attribuées aux artistes auteurs qui ressortent le plus sont des aides à l’écriture, majoritairement de la SACD : la bourse à l’écriture SACD-Beaumarchais, mais également SACD-Écrire pour la Rue, SACD-Auteurs d’Espaces.

Une confusion apparaît entre les artistes-auteur·trices et les aides attribuées aux associations (compagnies) avec lesquelles elles et ils travaillent, et qui sont souvent les intermédiaires auprès des institutions pour les aides publiques : aides à la création, aides aux projets, etc.

Il semble donc que seulement:

- 19% ont déjà touché une aide spécifique au statut d’artistes-auteur·trices.

- 100% considèrent ces aides comme insuffisantes pour l’écriture de la chorégraphie et ses moments de recherche.

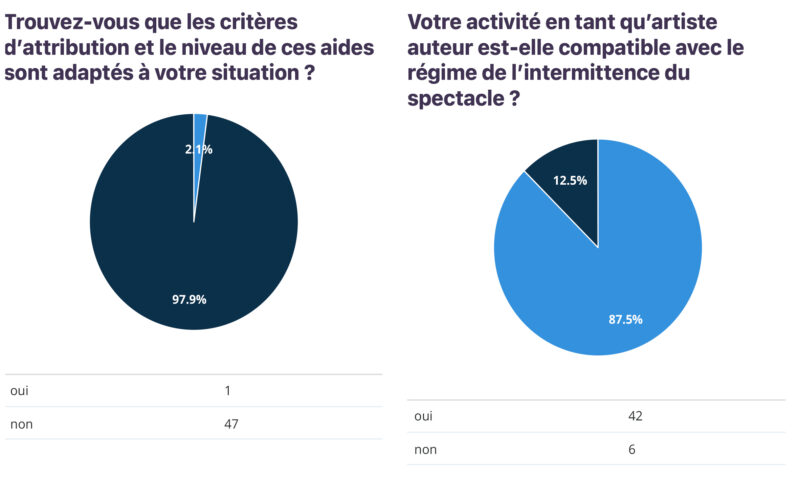

- 98% considèrent les critères d’attribution et le niveau des ces aides comme non adaptées à leur situation d’artiste.

Question 2 : Quelles sont les spécificités des modes de rémunération des artistes-auteurs dans le domaine du spectacle, notamment au regard de l’articulation – ou non – avec le régime dit « de l’intermittence » ?

Quelles en sont les conséquences ?

- 87,5% considèrent que leur activité en tant qu’artistes-auteur·trices est compatible avec le régime de l’intermittence du spectacle. Il serait intéressant de savoir pourquoi

- 12,5% sont en désaccord.

Une hypothèse d’analyse de ce résultat serait la multiplication des sources de revenus, qui fragilise pour les intermittent.e.s le renouvellement de leurs droits. Les heures rémunérées en notes de droits d’auteur·rices à la création ne peuvent en effet pas être comptabilisées dans le cadre de l’intermittence du spectacle.

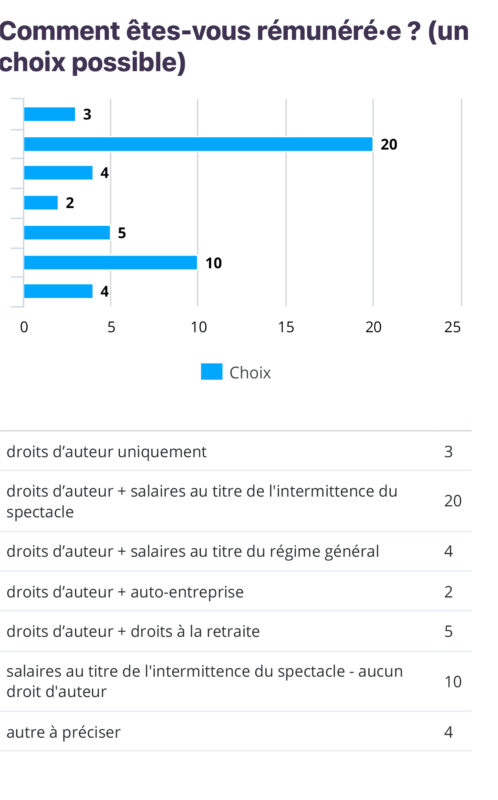

- 44% rémunéré·es au titre du régime de l’intermittence du spectacle en sus de leurs revenus d’artistes-auteurs

- 23% rémunérations uniquement au titre du régime de l’intermittence du spectacle.

- 67% dépendant·es du régime de l’intermittence du spectacle.

- Concernant les régimes de rémunérations cumulatifs,

- 4% auto-entreprise,

- 8,5% employé·es au régime général.

- 10,5% en retraite, en plus de leur rémunération en tant qu’artistes-auteur·trices.

- 6% en tant qu’artistes-auteur·trices.

Question 3 : Selon quels types de contrats la rémunération des artistes-auteurs peut-elle se décliner ?

- Note de droits d’auteur à la création

- Droits à la diffusion (organisme de gestion type SACD ou gestion directe de la part de la structure portant le projet en diffusion)

Question 4 : Quelles sont selon vous les principales difficultés connues par les artistes-auteurs au regard du caractère discontinu de leurs revenus ?

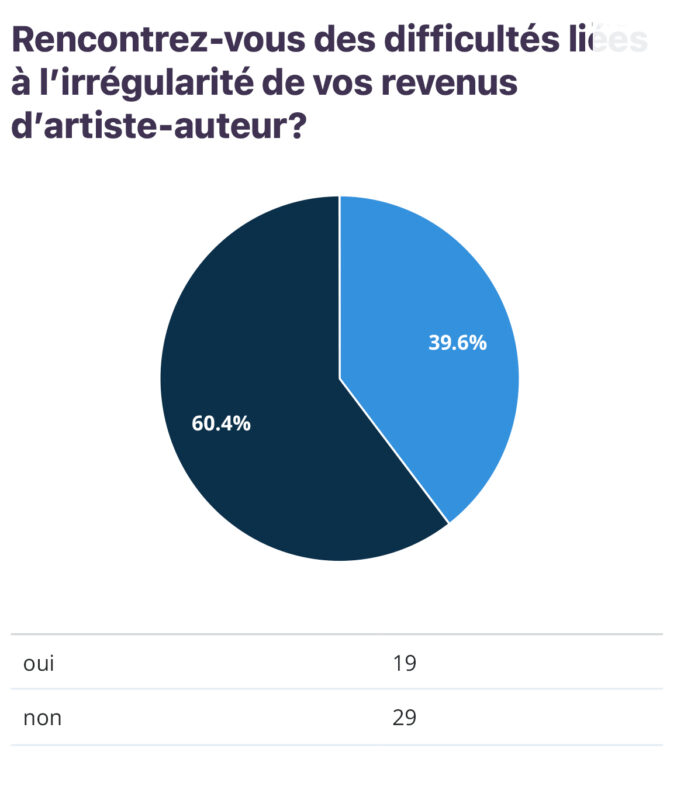

- 39,5% rencontrent des difficultés liées à l’irrégularité de leurs revenus d’artistes-auteur·trices.

Une corrélation se fait avec le fait que les personnes indiquant ne pas rencontrer de difficultés disposent d’une autre source de revenus (régime de l’intermittence, droits à la retraite, salaires au régime général) (voir réponses à la question 2).

Les principales difficultés rencontrées sont :

- précarité (réponse principale)

- épuisement professionnel

- non-reconnaissance du métier de chorégraphe. Seul le travail salarié (donc de répétition) est rémunéré, il est donc également le seul à être reconnu dans la temporalité de création d’une œuvre, alors que le travail réellement effectué, surtout en amont des répétitions, représente un volume horaire beaucoup plus important.

- non reconnaissance de l’expérience professionnelle

Question 5 : Quel est votre regard sur l’absence de droit à l’assurance chômage en ce qui concerne les artistes-auteurs alors que ceux-ci s’acquittent de la CSG ?

92% considèrent que les artistes-auteur·trices devraient pouvoir bénéficier de l’assurance chômage.

Question 6 : Serait-il possible de concilier le caractère indépendant (non salarié) du travail de l’artiste auteur et la cotisation à un régime d’assurance chômage ? Comment parvenir à concilier le droit d’auteur et le droit des artistes-auteurs à une continuité de revenus ?

Notre enquête ne nous permet pas de répondre véritablement à cette question.

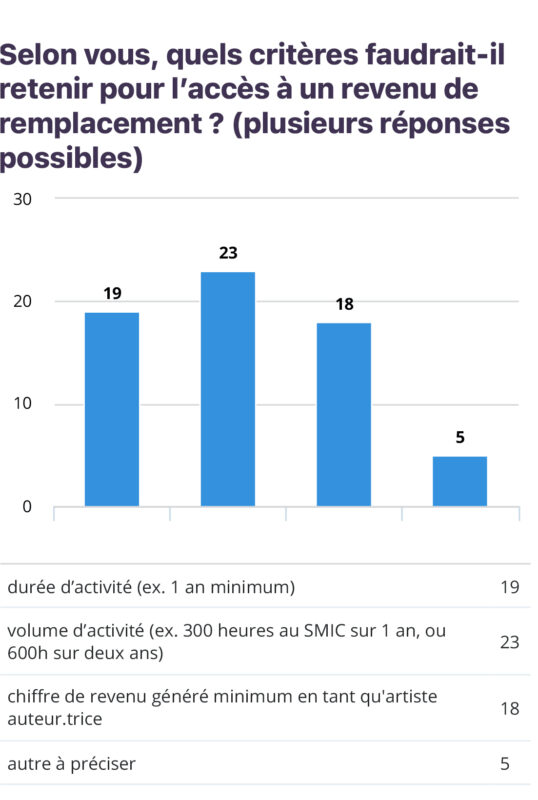

Question 7 : Quels critères faudrait-il selon vous retenir pour l’accès à un revenu de remplacement (durée d’activité antérieure, si oui laquelle ? (Les 300 heures smic sur un an ; 600 sur deux ans ou 900 sur trois ans vous semblent-elles pertinentes ?) / niveau de revenu généré par l’activité, si oui lequel ? etc.)

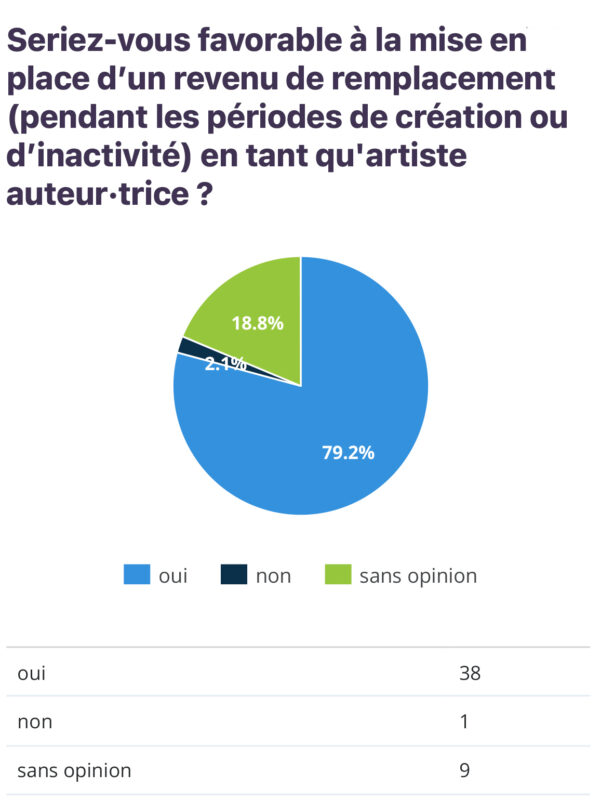

- 19% sans opinion (il est mentionné leur manque de connaissances sur la question dans d’autres réponses)

- 2% défavorables.

- 79% favorables à la création d’un revenu de remplacement lors des périodes de création ou d’inactivité,

Dans l’ordre de préférence, voici les critères retenus pour prétendre à un revenu de remplacement :

- montant de revenu généré minimum en tant qu’artiste auteur·trice

- volume d’activité (300h SMIC sur un an, ou 600h)

- durée d’activité (1 an minimum)

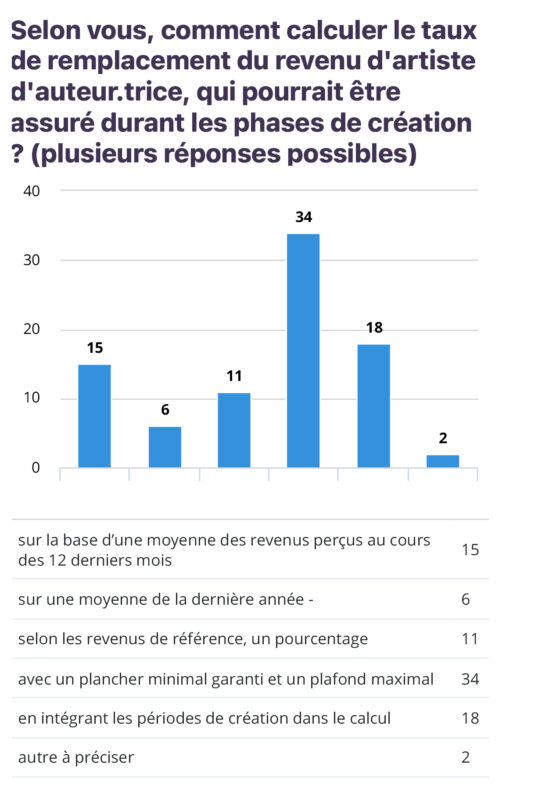

Question 8 :Comment calculer le taux de remplacement du revenu qui pourrait être assuré durant les phases de création ?

En majorité, les personnes s’accordent sur le fait que ces calculs doivent comprendre un plancher minimal garanti de revenu de remplacement et un plafond maximal.

Les périodes de création (et donc d’activité) devraient être prises en compte dans le calcul et s’accorder sur la base des revenus touchés sur la dernière année.

Ces propositions sont calquées sur le régime de l’intermittence du spectacle.

Question 9 : Alors que le Parlement européen dans sa résolution du 21 novembre 2023 indique que les artistes-auteurices devraient, comme tous les travailleur-euses, bénéficier « du droit à un salaire minimum, à des congés payés et aux prestations de chômage », quelles mesures sont/devraient être mises en œuvre en ce sens ?

83% n’avaient pas connaissance de cette résolution. Ce manque d’information est à relier à un manque de connaissances des décisions européennes.

Merci de prendre contact avec le syndicat avant toute exploitation et publication. Tout usage de ces données est soumis à une autorisation du syndicat et à la mention du nom de l’auteur de cette enquête : Chorégraphes Associé.e.s

Veuillez contacter par mail avec julie trouverie,

julietrouverie@gmail.com / choregraphes.associes@yahoo.fr